みなさんにズバッと!聞いちゃいます。

『貯金』していますか?

我が家では双子の出産を機にこれからかかる費用について不安でいっぱいでした。

特に育児休業で1年以上お休みに入るので収入が下がるし、出費は増えるし

このままで無事に大人になるまで

そして私たちの老後は大丈夫なのだろうかと、漠然とした不安に包まれました。

そこで不安を払しょくするために一念発起して貯金をするべく

プランを立ててみることにしました。

- 貯金が仕組化できるまでの6ステップ公開

- 貯金ができるまでのコツをご紹介

- 我が家の支出項目20個を公開

本記事では誰でも貯金ができるようになるコツをお伝えします。

この記事を読み終える頃にはご自身の家計の内訳が把握できるようになりますよ。

1年間に200万貯金している3児の子育てママがそのコツを丁寧に解説します。

この記事の執筆者

・ティー@6歳と2歳双子を育てる兼業主婦

・家計に本気で向き合ったことで

毎年200万円以上貯金達成

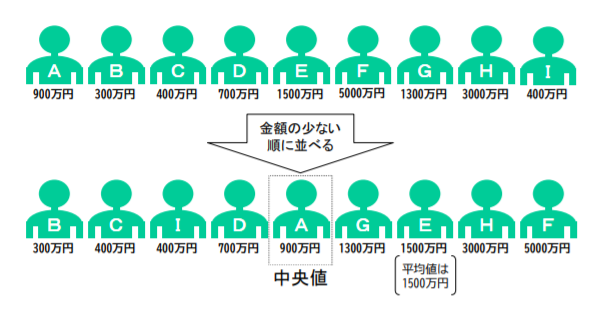

貯金額の平均値と中央値を調べました

平均値と中央値だと金額が違うけど何が違うのか

まず、平均値と中央値の違いをお伝えしますね。

「平均値」は調査で分かった総額お金を答えてくれた人数で割って出た金額

「中央値」は調査して答えてくれた人の金額を小さい額から順に並べて

中位になった金額ということになります。

平均値は貯金額が多い人が多ければ金額も大きく振れて、貯金額が少ない人が多ければ少ない平均値が計上されるので実感とのずれが起きやすいですね。

中央値のほうが自分の身近な金額で計上されるので参考になるかと思います。

【年代別】金融資産保有額をご紹介します

世帯当たりの金融資産保有額をご紹介します。

| 年代 | 平均値(万円) | 中央値(万円) |

|---|---|---|

| 全国 | 1,139 | 419 |

| 20歳代 | 165 | 71 |

| 30歳代 | 529 | 240 |

| 40歳代 | 694 | 365 |

| 50歳代 | 1,194 | 600 |

| 60歳代 | 1,635 | 650 |

| 70歳以上 | 1,314 | 460 |

※金融資産を保有していない世帯を含む

知るぽると金融広報中央委員会家計の

金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果より抜粋し作成

これを見てどう思ったでしょうか。

30代の方を見てると平均値が529万円、

中央値で240万円 とだいぶ開きがあるのが分かります。

貯金のコツ!家計は6ステップで仕組化できる

まずはこの6ステップで資産形成をしていきたいと思います。

[ptimeline color=”pink”]

[ti label=”STEP1″ title=”毎月の家計を把握する”]

まずは家計の洗い出しから始めます[/ti]

[ti label=”STEP2″ title=”家計を管理する”]

ある程度把握出来たら毎月どんな項目にお金をかけているのか動きを把握する[/ti]

[ti label=”STEP3″ title=”固定費、変動費を見直す”]

毎月の固定費を見直すと節約の効果抜群♡なのでそこを攻めます![/ti]

[ti label=”STEP4″ title=”貯蓄を増やす”]

不用品をフリマサイトで出品、ふるさと納税、ポイントサイトを始めるなど[/ti]

[ti label=”STEP5″ title=”貯金と投資の検討を始める”]

貯金や貯蓄型保険、積立NISA,iDeCo(個人型確定拠出年金)を検討する[/ti]

[ti label=”STEP6″ title=”資産運用を始める”]

我が家が行っている資産運用は貯蓄型保険と学資保険と積立NISAです[/ti] [/ptimeline]

今回はステップ1の『家計を把握する』について詳しく説明していきますね☆

貯金のコツ1 毎月の家計を把握する

毎月の支出は大きく分けて3つの項目に分類すべし

支出のグループは大きく分けて3つ固定費・変動費・特別費があります。

このグループを意識しながら振り分けておくことで家計全体のバランスも

主観的に見ることができます。

次に3大項目の内容を説明します。

固定費とは一定のサイクルで支出される項目のこと

毎月、毎年のサイクルで一定の金額で支出する項目のこと。

直接銀行口座から自動で引き落としされていくことが多い為節約面で着目しづらい。

その分1回見直すと確実に支出を減らすことができ効果抜群です。

毎月とか毎年などサイクル的につづいている支出を固定費としてグループに入れる方がいいと思います。

ちなみに我が家の固定費はこちらになります。

| 項目 | 内容 |

|---|---|

| 住居費 | 住宅ローン、家賃など |

| 保険費 | 医療保険、生命保険、収入保険など |

| 通信費 | インターネット料金、携帯料金など |

| 水道光熱費 | 水道代、電気代、ガス代など |

| 交通費 | ガソリン代や電車、バスの定期代など |

| 子ども費 | 保育園料金、習い事など |

| おとな費 | 毎月のお小遣いなど |

変動費とはいわゆるやりくり費

金額が流用的で確定していない支出項目のことで、毎月のやりくりで大きく変わってくる支出なので『変動費』といいます。

我が家の変動費項目はこちらになります。

| 項目 | 内容 |

|---|---|

| 食費 | 食材購入費など飲食費など |

| 日用品 | ティッシュや洗剤などドラックストアで買う日用品など |

| 外食費 | テイクアウトしたものや外食した支出など |

| お小遣い | 夫婦のお小遣い |

| 医療費 | 通院費やお薬の購入費など |

| 雑費 | その他の分類に入らないものなど |

| 美容服飾費 | 美容院代、子どもの服、化粧品などの支出 |

| 交際費 | 母の日、父の日、誕生日祝い、お歳暮などの支出 |

特別費とは年間のイベント費のこと

特別費とは毎月の支出とは異なって、

臨時的に発生する支出やシーズンごとの節目にあるイベント費など

年間を通してかかる支出項目の事を特別費としています。

我が家の特別費の一部をご紹介します。

冠婚葬祭費、美容院費、車検代、帰省費用、こどもの服飾費、子どものシーズンイベント費、ふるさと納税 など

項目は家庭ごとアレンジするのが吉

正直なところ、我が家の項目を見て「これって固定費ではなくて、変動費じゃない?」など疑問もあるかもしれません。

それでいいんです!

自分の家庭に合わせて項目分けをしてみましょう。

1回決めたら変更しないように心がけることが大切になってきます。

ころころ項目を買えると家計簿付けた時に

傾向が分かりづらくなっちゃいます。

貯金のコツ2 支出項目を書き出して現状を知る

貯金をしたーい!との声はよく聞きますが、じゃあどれくらいあなたの家計で貯金ができるのかぱっと言えるでしょうか。

まずは収入と支出の現状を見て把握からしていきます。

収入支出項目を書き出す

みなさんは毎月どの項目にいくら支払っているかすぐに言えますか?

私はすぐに正確な金額は言えませんでした(泣

我が家はこんな項目が上がりました

これに加えてクレカで支払いしている場合、その金額も把握しておきたいですね!!

思ってるより

使っちゃってる自分にビビりました!!

まずはパソコンある方は表計算ソフトなどで一覧にしても良し、紙に書き出しても良しこんな感じで書き出します。

金額がだいたい決まっている支出項目はこちら↓

| 分類 | 引き落とし銀行 | 項目 | 詳細 | 金額 |

|---|---|---|---|---|

| 固定費 | ◇◇銀行 | 家 | 住宅ローン | 100,000円 |

| 固定費 | ○○銀行 | 保険 | 車の保険 | 5,000円 |

| 固定費 | ○○銀行 | 保険 | 子どもの保険 | 3,000円 |

| 固定費 | クレジットカード→○○銀行 | 保険 | 生命保険 | 3,000円 |

| 固定費 | クレジットカード →○○銀行 |

保険 | 収保保険 | 4,000円 |

| 固定費 | クレジットカード →○○銀行 |

保険 | 医療保険 | 8,000円 |

| 変動費 | ○○銀行 | 生活費 | 食費嗜好品 | 40,000円 |

| 変動費 | ○○銀行 | 生活費 | 日用品 | 10,000円 |

| 変動費 | ○○銀行 | 生活費 | 予備費 | 30,000円 |

| 固定費 | クレジットカード →○○銀行 |

通信費 | インターネット代 | 3,000円 |

| 固定費 | クレジットカード →○○銀行 |

通信費 | 携帯代 | 3,000円 |

| 固定費 | クレジットカード →○○銀行 |

水道光熱費 | 電気代 | 12,000円 |

| 固定費 | ○○銀行 | 水道光熱費 | 水道代 | 7,000円 |

| 変動費 | ○○銀行 | 小遣い | 小遣い | 65,000円 |

| 変動費 | クレジットカード →○○銀行 |

交通費 | ガソリン | 20,000円 |

| 固定費 | **銀行 | 子ども | 保育園費 | 25,000円 |

| 固定費 | ○○銀行 | 子ども | 習い事 | 3,000円 |

| 貯金 | △△銀行 | 子ども | 教育費 | ○○○○円 |

| 貯金 | ※※銀行 | 保険 | 貯蓄型保険 | ○○○○円 |

| 貯金 | △△銀行 | 保険 | 学資保険 | ○○○○円 |

どうでしょうか?一覧に出すだけでも頭がすっきりしてきませんか?

ここで確認していきたい内容は4つありますので順番に見ていきます。

[ptimeline color=”pink”]

[ti label=”チェック1” title=”収入ー支出=マイナスは要注意”]

マイナスになってる人は至急収入を増やすか支出に見直しが必要

不用品をフリマサイトへ出品

キャッシュレス決済

ふるさと納税 etc…

電力会社の乗り換え

携帯会社を格安スマホへ

保険の見直しをする

etc…[/ti]

[ti label=”チェック2” title=”支払いは銀行口座よりクレカ経由のがお得”]例えば、楽天クレジットカードを経由することで

何もしなくても1%分得できちゃいます。

できる限りクレカ経由にするのがおすすめ[/ti]

[ti label=”チェック3” title=”支払い口座を貯金口座と分ける”]

貯金をしたい人は必須です

支出と同じ口座にあるとどのくらい貯まっているのか分かりづらくそして貯まりにくい傾向が…[/ti]

[ti label=”チェック4” title=”貯め体質『収入ー先取り貯金ー支出(予算)』への算段をする”]

家計を管理する王道ルールです。

まずは一覧表に出した毎月の収入ー支出で残るお金を基準に先取りをして確実に貯金をする。

そして徐々に増やしていけるといいと思います。

目標は20%以上にしたいですね♡

[/ti]

[/ptimeline]

以上、4項目となります。

まずはご自分のご家庭がどのくらいの支出のボリュームを把握すること、

そこからどのくらい貯金ができそうか算段をつけることが

大切になってきます。

貯金のコツ!お金の知識がほしいならこの本がおすすめ!

\YouTubeではチャンネル登録数38万人越え/

お金の実践的なバイブル本はこちらがおすすめです。

中身もカラーで図解が豊富なので分かりやすく理解しやすいです。

貯金のコツ!貯金の平均は?家計把握編まとめ

ここまで読んでいただきありがとうございます。

この記事では貯金のコツとして家計の把握方法を紹介してきました。

重要な項目をもう一度おさらいすると下記の通りになります。

- 毎月の支出を3つ(固定費、変動費、特別費)に分類する

- 支出項目を書き出して家計を把握する

ざっくりとしたイメージをしっかり表にしてまとめることですっきり

できると思います。

次回は今回出した表をもとに家計簿を運用するところを解説していきたいと思います。

資産形成の第1歩を歩みだして将来への不安を楽しみに変えて過ごすことがゴールになります♪

ブログ村のランキングに参加しています。

あなたのワンクリックがとてもありがたいです。

ぜひ応援お願いします♡

よかったら

\応援クリックお願いします/

にほんブログ村

ありがとうございました!

https://www.alittlelifetrip.com/?p=956 https://www.alittlelifetrip.com/?p=1049 https://www.alittlelifetrip.com/?p=1336

ちなみに…

毎月準備する生活費は『食費』『日用品』『小遣い』『やりくり費』のみ

『やりくり費』でその他の『外食費』『医療費』などカバーしています。